Hele-vetin mielenkiintoinen kirjoitus jonka bongasin Twitterin #turpo feedista. Pitkä kuin näläkävuosi, mutta lukekaa!

http://ftalphaville.ft.com/2015/09/10/2139818/unravelling-russias-offshore-financial-nexus/

Unravelling Russia’s offshore financial nexus (updated)

Izabella Kaminska

| Sep 10 14:14 |

19 comments |

Anastasia Nesvetailova has penned a fascinating paper looking at the question in the context of the country’s growing aspiration to reposition itself within the global economic balance.

The basic premise is that capital support from decades worth of oil and gas revenues heightened Russia’s ambitions to counteract US hegemony and unilateralism by reasserting its influence over world affairs, finance and geopolitics, in particular by building a Eurasian Economic Union.

But this proved economically insignificant and politically destabilising, on account of Ukraine’s hesitation about joining. Instead it galvanised the West into using economic and financial force as a submission tool. Notably, the Western response coincided with a drop in oil prices in the world.

Yet, as Nesvetailova observes, it may be Russia’s complex and increasingly financialised economy — including its connections to an offshore nexus — which may prove a greater threat for the country’s stability than just low oil prices.

According to Nesvetailova, financial channels which once underpinned the success of Putin’s Russia now work as crisis transmission mechanisms instead.

As she says:

… it is important to acknowledge that commonly used labels such as “petro-state” or the “oil needle” conceal a set of complex economic relationships, institutional linkages and sectors that make up a large, state-centred secondary economy in Russia today.

Specifically:

Today, the welfare of many people directly depends on the federal budget and regional transfers and subsidies. If in 2004 for instance, 16.4 million of people were employed in the state sector, today 20 million workers (or 28 percent of the total workforce) are employed in the state sector. This number is higher than the number of people who were employed in the government sector of the Soviet Union.Sustaining and funding this secondary economy is the tallest economic challenge facing the Russian authorities amidst the unfolding crisis.

Russia’s pattern of economic development can consequently be broken down as follows:

- Natural resources are exported and revenues internalised through a national redistribution system.

- Financialisation of the related capital acts as a booster for domestic consumption/demand.

- Offshore-isation helps Russian capital to be recycled and integrated into the global capital markets.

Profits from hydrocarbon exports, in short, have been used to finance regions and sectors that are not directly involved in oil and gas exploration. So, while hydrocarbons represent only a small share of Russia’s GDP, by contributing about 50 per cent to the state budget, they serve as a critical source of funding for the secondary economy and non-resource sectors, digested through the system of public finances.

Nesvetailova adds that since 2000 an important trend across this secondary economy has been the growing scope of state ownership, the public sector and state bureaucracy, with state ownership in the economy growing from 38 per cent in 2006 to 50 per cent in 2012, compared to the world average of 30 per cent. The crisis is further escalating the trend.

All of which was viewed acceptable because of an informal social contract between the state (Putin) and the Russian people based on the implicit understanding that the elites maintain power by enriching themselves but also by diverting resources in the name of Russia’s wider national interests. Meanwhile ordinary Russians get wealthier (partly by relying on corrupt mechanisms or informal networks) and share the patriotic duty by not engaging in active politics. Think of it as mutually beneficial rent-seeking.

But the crisis of 2014-2015 is compromising the social contract, says Nesvetailova, because some regions are already suffering a diminished flow of resources from the federal centre with some social programmes and financial provisions affected by spending cuts as well.

Which brings Nesvetailova to the structure of the Russian banking system, and the role it’s played in topping-up capital inflows into Russia:

Russian banks are the main providers of credit to enterprises and households, and in addition to state transfers, became a second important channel of financing domestic demand between 2000 and 2014. In addition to rising incomes generated by the oil revenues, the boom in domestic demand was financed through international channels. The years of macroeconomic and currency stability (mid- 2000s) facilitated the expansion of Russian banks internationally: they became global borrowers, actively taking loans from Western banks, enjoying access to international capital markets and even importing some practices of securitisation.

The currency stability and the expansion of the banking sector have enabled the financialisation of Russian domestic consumption and most crucially, of the households. The year 2007 marked a notable point in the financialisation of Russian growth: against the background of low interest rates in the West, international capital flows favoured emerging markets.Russia in particular benefited from this reversal: the endemic capital flight out of the country was replaced by net capital inflow, which peaked in 2007. That year, total investable resources in Russia (including financial resources and export revenues) stood at 100 billion dollars. The inflow of capital, in turn, facilitated a credit boom. Between 2000 and 2008, the real value of loans extended to enterprises and households increased more than tenfold, from 10 to 41 percent of GDP. Some areas of this financialisation trend have grown from scratch. For instance, between 2000 and 2008, loans to households increased 46 times, on average by 53 percent per year.

Critically, the period of rouble stability made loans in non-rouble currencies attractive to Russian borrowers, with foreign currency loans accounting for about 25 per cent of the total Russian loan market between 2008 and 2009.

But while dollar-denominated mortgages made up 31.9 per cent of the total mortgage market in 2006, in the run up to 2014, it was unsecured loans that drove financialisation, with the total lending of unsecured loans in 2012-13 standing at 38 per cent. This has fallen to 17 per cent following the central bank’s efforts to tighten lending conditions.

All of this in Nesvetailova’s mind suggests that by late 2013 — even though macroeconomic data suggests otherwise — the Russian economy had already become quite fragile.

She adds that this has now morphed into a full-scale banking crisis:

Between 1 March 2014 and today, more than ninety Russian banks were either liquidated or had their licenses revoked by the CBR. Additionally, around ten large banks had to be “additionally capitalised” to avoid bankruptcy. Current estimates by the CBR suggest that in the event of large stress, about 39 banks are likely to face a liquidity crisis, which in the current environment is likely to lead to bankruptcies.

With all eyes on China’s efforts to stabilise its imploding credit market, what has been weirdly overlooked by mainstream financial markets is the scale at which Russian authorities have been deploying the Federal Reserve (stabilisation) fund on a range of “anti-crisis” measures. At the current rate of utilisation Nesvetailova predicts the Federal Reserve Fund, currently valued at 5.8tn roubles, will be depleted by the end of 2015.

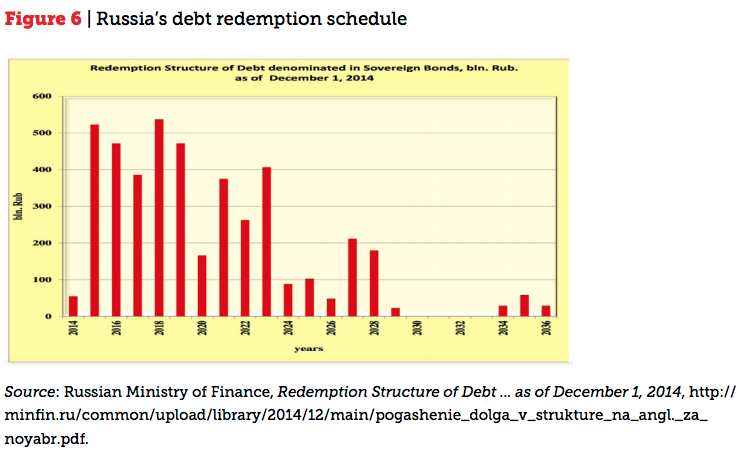

Indeed, with no incoming capital, sharply reduced opportunities for borrowing and the peak of debt repayments to international creditors falling between 2015 and 2016, defaults become a distinct possibility:

Which brings Nesvetailova to the third and arguably most significant structural economic weakness in the economy: its dependency on the obfuscating services of the Russian offshore nexus, which has disguised the nature of foreign investment in Russia.

Indeed, analysis of FDI flows suggests that the top foreign investors in Russia have consistently been Cyprus, the British Virgin Islands, Bermuda and the Netherlands — suspected proxies for Russian hands –suggesting the country has been largely unsuccessful at attracting true foreign investment.

The key destinations for Russian investment abroad, meanwhile, also remain Cyprus, the Netherlands, the BVI and Luxembourg.

All of which suggests a level of inter-entity lending and borrowing reminiscent of the shenanigans that went on at Enron. Nesvetailova on the Russian capital merry-go-round:

The data suggests that it is the capital of Russian-owned structures, recycled out of Russia through a chain of offshore jurisdictions that has been recycled back into Russia as FDI. According to the most recent investigations, 14 out of 20 privately owned companies on Russia’s Forbes list are owned by companies registered in offshore havens. Eight of such firms are from Cyprus, four from the Netherlands, and one each from Switzerland and the BVI.

And the circular investment flow process goes like this:

- A Russian company belongs to a Cyprus “mother.” The Cyprus company gives its Russian “daughter” a loan (or a right to use the brand name, licence, etc.). The Russian company sells products in the Russian market and earns revenue. Most of this revenue goes to paying off the Cyprus mother (either as interest on the loan or as a fee for the title/right/royalty). As a result, the net profit of the Russian daughter is minimal, most of the sum goes to Cyprus.

- A sub-type of the same model is based on exports: a Russian company sells products to a Cyprus firm at a low price. The Cyprus company in turn, sells products to the final consumer at a higher price. In reality, these are only recorded “paper” transactions; the products go directly from Russian producer to final consumer.

So what’s the purpose of all this complexity? Nesvetailova argues the intricate chains of offshore based entities are specifically constructed with the aim of hiding the ultimate ownership of assets.

_____

See note below.

______

Critically, Nesvetailova says, access to offshore ownership has enabled Russian owners to avoid international sanctions. Offshore havens have also been benefiting the City of London in the current crisis, as money flowing out of Russia is not being recycled back into Russia anymore but being invested in Western financial and property assets.

The only exception to that pattern is Crimea, which in 2014 saw an upsurge of foreign investment from Cyprus, the BVI and other offshore havens, led by inflows from Guernsey which accounted for 80 per cent of all FDI into Crimea in 2014.

In any case, the state is now trying to draw on these offshore capital reserves for the purposes of national security with Putin even launching an anti-offshorisation campaign aimed at raising state revenues. Except, according to reports, Russian businessmen are planning to become non-residents of Russia to avoid having to comply with the new law.

As a consequence:

The key question for the medium term, therefore, is whether there are enough resources in Russia’s sovereign wealth funds to sustain the popularity of the regime, and maintain the social contract while waiting for oil prices to recover. The pressure on sovereign wealth funds is prompting a search for alternative sources of funding. As shown above, Russia has mostly been attracting Russian investment, and Putin’s Russia has few friends with purchasing power.

So what happens next? Nesvetailova envisions four possible scenarios:

- Oil prices rebound to $70-80 per barrel and Russia’s consumption and growth stabilise at a lower level.

- The situation in the hydrocarbon markets continues to worsen, Russia is financially rescued by China and becomes a (resource) satellite of China. This merger starts a global realignment of powers and geopolitics.

- Russia returns to the Western fold and an inevitable modernisation path which includes economic openness. Theoretically, this can be the outcome of Putin remaining leader, or of a Kremlin recasting.

- The Kremlin attempts to distract attention from the deepening economic crisis by entering into another security conflict, either by further escalating the ongoing war in Ukraine, or by heightening the security situation domestically through pro-Kremlin militia.

_______

Update

A previous version of this post included an example from Nesvetailove citing Gunvor Group, to which Gunvor has objected and which we’ve now removed. But in case you’ve now gone and looked this up on the

Way Back Machine, here’s clarification of Gunvor’s ownership from Gunvor itself:

Prior to March last year, Torbjörn Törnqvist, Gunvor’s Swedish chief executive, and Gennady Timchenko (a Russian citizen) each held 43.59 percent of Gunvor Group (with a 50/50 split of the voting rights) through their respective personal investment vehicles: Frefika Foundation and Fentex Properties, respectively. The balance of shares were held by other employees.

Timchenko sold his shares on March 19, 2014, to Törnqvist, leaving the Swede with 87.18 percent of the company and 100 percent of the voting voting rights. The rump is now held by other employees, with no outside shareholders. Currently, Törnqvist holds 86.94 percent of Gunvor and the remaining 13.06 percent is held by the Gunvor Employee Share Plan.

Timchenko has no ongoing involvement in Gunvor Group or any of its subsidiaries. Indeed, even when he was a shareholder he was never a director or employee, and there was no family involvement either.

Ok?