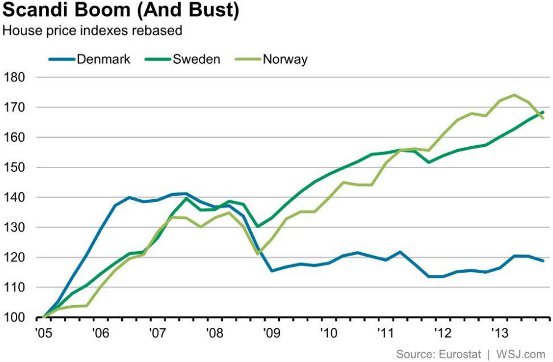

Neljä pohjoismaata

Minua ihmetyttää, miksi euroa pidetään edelleen Suomelle siunauksellisena asiana.

- Norja, ei Eurossa, menee tosi hyvin

- Ruotsi, ei Eurossa, menee tosi hyvin

- Tanska, puoliksi Eurossa kiinni, menee aika heikosti

- Suomi, Eurossa, menee tosi heikosti

Norjan menestystä selittää öljyvarat, Ruotsissa taas on tehty Reinfeldtin hallituksen aikana varsin hyvää liberaalia talouspolitiikkaa, mm. vapautettu kilpailulle raideliikenne ja apteekit, lakkautettu asevelvollisuus sekä laskettu työn ja vaihdannan verotusta. Suomessa moni näistä uudistuksista on vielä tekemättä: https://en.wikipedia.org/wiki/Reinfeldt_Cabinet#Implemented_reforms_and_legalizations

Rahan arvo tai arvonmuutokset eivät pitkällä aikavälillä vaikuta talouden toimintaan, joten euroon liittymisen syyttäminen Suomen vaikeuksista on aikalailla perusteetonta: https://en.wikipedia.org/wiki/Neutrality_of_money