Pyysin vielä raportin aiheesta.

Venäjän taloudellinen ja sotilaallinen tila: Kokonaisarvio ja tulevaisuudennäkymät

Tiivistelmä

Venäjän taloudellinen ja sotilaallinen tila vuonna 2025 heijastaa monimutkaista ja ristiriitaista kuvaa. Talous on sopeutunut pakotteisiin ja saavuttanut merkittävää kasvua vuonna 2024, jota on vauhdittanut historiallisesti korkeat hiilivetytulot ja ennennäkemättömät sotilasmenot. Tämä "sokerihumala" on kuitenkin hiipumassa, ja talous kohtaa rakenteellisia haasteita, kuten hidastuvan kasvun, korkean inflaation, akuutin työvoimapulan ja strategisten varantojen nopean hupenemisen. Pakotteiden kiertäminen ja talouden uudelleenorientointi Aasian markkinoille ovat olleet keskeisiä sopeutumisstrategioita, mutta ne ovat samalla luoneet uusia riippuvuuksia, erityisesti Kiinasta.

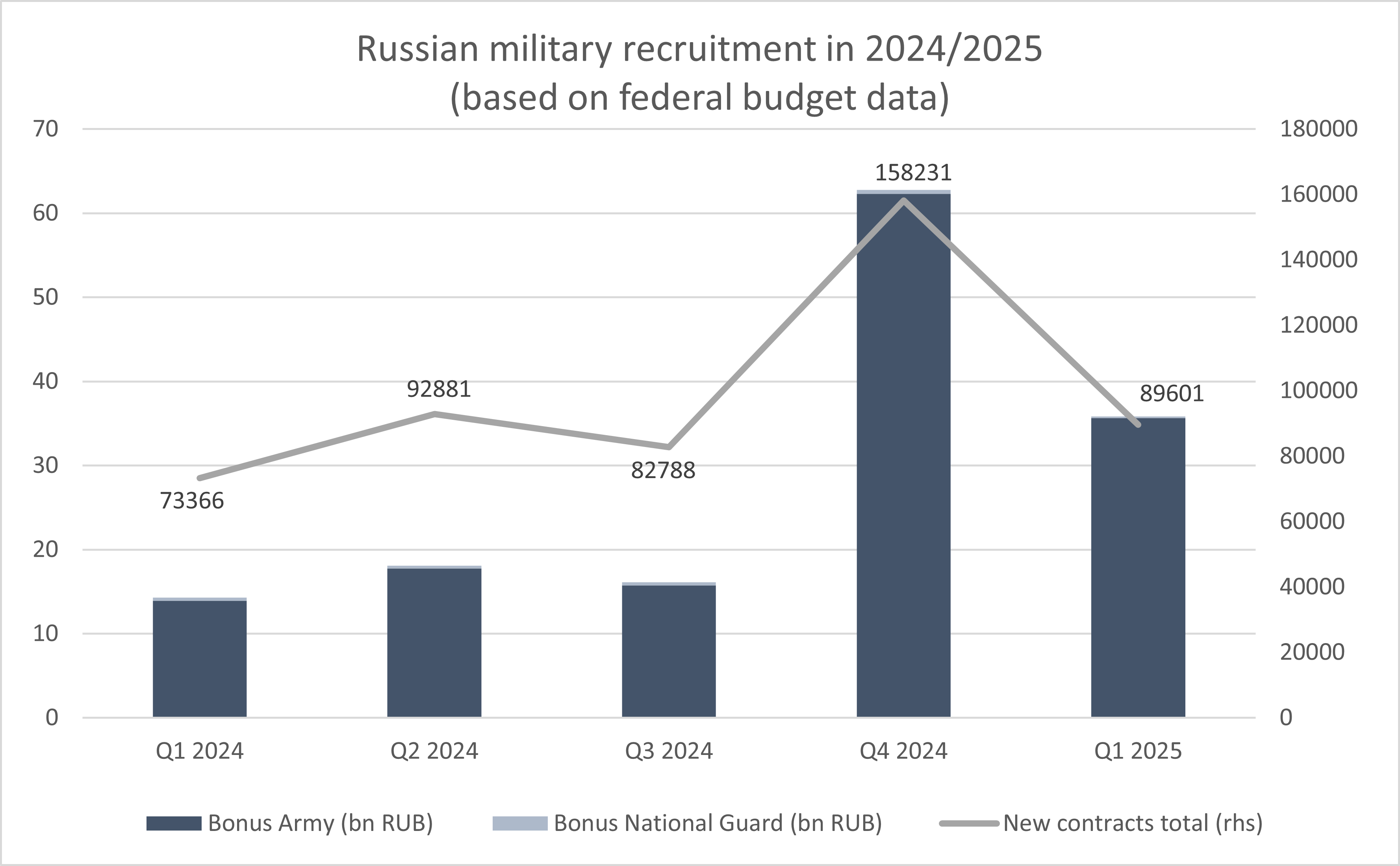

Sotilaallisesti Venäjä on osoittanut merkittävää kykyä lisätä puolustusteollisuutensa tuotantoa ja ylläpitää korkeita joukkojen rekrytointitasoja, mikä mahdollistaa nykyisten operaatioiden jatkamisen Ukrainassa. Puolustusmenot ovat nousseet ennennäkemättömälle tasolle, mikä korostaa Kremlin sitoutumista sotilaallisiin tavoitteisiin. Tämä on kuitenkin tapahtunut laadun kustannuksella, sillä Venäjä luottaa yhä enemmän vanhan neuvostoaikaisen kaluston kunnostamiseen ja ulkomaisiin toimituksiin, erityisesti Pohjois-Koreasta ja Iranista. Joukkojen koulutuksen laatu on heikentynyt, ja korkeat tappiot rasittavat henkilöstöresursseja. Vaikka Venäjä voi ylläpitää nykyistä konfliktin intensiteettiä lyhyellä ja keskipitkällä aikavälillä, sen pitkän aikavälin kyky modernisoida ja ylläpitää laadukasta sotavoimaa on uhattuna.

Kokonaisuutena Venäjän talous ja sotavoima ovat paineen alla, mutta eivät välittömässä kriisissä. Talous on rajoitettu, mutta ei luhistunut, mikä viittaa siihen, että Kreml ei todennäköisesti tee suuria myönnytyksiä neuvottelupöydässä pelkästään taloudellisten syiden perusteella. Sen kyky jatkaa sotaa nykyisellä intensiteetillä riippuu jatkossa entistä enemmän ulkoisten kumppaneiden tuesta ja kyvystä hallita sisäisiä taloudellisia paineita.

1. Johdanto

Tämä raportti tarjoaa kattavan analyysin Venäjän taloudellisesta ja sotilaallisesta tilasta vuonna 2025, ottaen huomioon meneillään olevan Ukrainan sodan ja siihen liittyvien geopoliittisten jännitteiden vaikutukset. Tarkastelu keskittyy makrotaloudelliseen kehitykseen, pakotteiden vaikutuksiin ja Venäjän sopeutumisstrategioihin taloudellisella puolella, sekä puolustusmenojen, teollisen kapasiteetin, henkilöstöresurssien ja sotilaallisen suorituskyvyn arviointiin. Raportin tavoitteena on tarjota syvällinen, tietoihin perustuva arvio, joka auttaa ymmärtämään Venäjän nykyisiä vahvuuksia, haasteita ja tulevaisuudennäkymiä.

2. Venäjän talousmaisema: Nykyinen tila ja näkymät

2.1 Makrotaloudellinen kehitys ja ennusteet

Venäjän talous osoitti merkittävää kestävyyttä ja kasvua vuonna 2024. Kansainvälinen valuuttarahasto (IMF) arvioi Venäjän reaalisen bruttokansantuotteen (BKT) kasvaneen 4,1 % vuonna 2024, jatkaen 3,6 %:n kasvua vuodelta 2023. Tämä kasvu on kuitenkin ennustettu hidastuvan merkittävästi. IMF:n ennusteiden mukaan BKT:n kasvu laskee 1,5 %:iin vuonna 2025 ja edelleen alle 1 %:iin (tarkemmin 0,9 %) vuonna 2026. Venäläisen taloustutkimusorganisaation, Makrotaloudellisen analyysin ja lyhyen aikavälin ennustamisen keskuksen (CAMAC) raportti vahvistaa tämän suuntauksen, osoittaen BKT:n kasvun hidastuneen 1,4 %:iin vuoden 2025 ensimmäisellä neljänneksellä vuodentakaisesta.

Tämä hidastuminen johtuu pääasiassa kotimaisista politiikan tiukentamistoimista, kuten korkeista koroista ja lisääntyneestä verotuksesta, joilla pyritään rahoittamaan valtion budjettia. Talouden "sokerihumala", jota ajoi korkeat hiilivetytulot ja massiiviset sotilasmenot, on hiipumassa. Tämä tarkoittaa, että talous on siirtymässä sodan kiihdyttämästä stimuluksesta kohti perustavanlaatuisia heikkouksia. Tämä kehitys viittaa siihen, että Venäjän kyky ylläpitää korkeaa talouskasvua on vakavasti rajoitettu sisäisten poliittisten valintojen ja jatkuvien ulkoisten paineiden vuoksi.

Inflaatio on edelleen merkittävä huolenaihe. CAMAC-raportin mukaan inflaatio oli vuoden 2025 ensimmäisellä neljänneksellä erittäin korkea, 9,8 %. Joulukuussa 2024 vuotuinen inflaatio oli 9,5 % , ja Euroopan komission puheenjohtaja Ursula von der Leyen totesi sen olevan "selvästi yli 10 %". Korot ovat "kohtuuttoman korkeita" , mikä nostaa lainakustannuksia koko taloudessa. Venäjän keskuspankki laski ohjauskorkoaan marginaalisesti 20 %:iin kahden vuosikymmenen korkeimmasta 21 %:sta vuoden 2025 ensimmäisellä neljänneksellä. Keskuspankin pääjohtaja Elvira Nabiullina kuitenkin totesi, että "rahapolitiikka pysyy tiukkana pitkään". Nämä korkeat inflaatioluvut ja keskuspankin sitoutuminen tiukkaan rahapolitiikkaan osoittavat, että kyseessä ei ole ohimenevä ongelma, vaan syvään juurtunut rakenteellinen haaste, joka johtuu todennäköisesti sotatalouden vaatimuksista, suurista valtion menoista ja ruplan jatkuvasta heikkenemisestä. Tämä luo vaikean dilemman Kremlille: rahoittaa sotatoimia vai vakauttaa laajempaa siviilitaloutta.

CAMAC-raportin mukaan Venäjän talous on liukumassa kohti "stagflaatiota", vaikeaa taloudellista tilaa, jolle ovat ominaisia nousevat hinnat, hidastuva kasvu ja akuutti työvoimapula. Kulutusmenot, erityisesti muiden kuin elintarvikkeiden osalta, ovat polkeneet paikallaan vuoden 2024 puolivälistä lähtien, mikä edistää yleistä talouden hidastumista. Stagflaation uhka on merkittävä, sillä se voi johtaa korkeaan työttömyyteen ja heikentää kansalaisten ostovoimaa. Vaikka virallinen työttömyysaste on alhainen (2,4 % ), tunnustettu "akuutti työvoimapula" rajoittaa talouden tarjontapuolen kapasiteettia. Tämä yhdistelmä uhkaa sosiaalista vakautta ja kansalaisten tukea hallitukselle, varsinkin jos sotilasmenojen priorisointi jatkuu siviilitalouden kustannuksella.

Taulukko 2.1: Venäjän makrotaloudelliset ennusteet (2024-2026)

Huom: Inflaatioluvut voivat vaihdella hieman lähteiden välillä ja ovat arvioita.

2.2 Pakotteiden ja energiatulojen vaikutus

Pakotteilla on ollut monimutkainen vaikutus Venäjän energiatuloihin. Vaikka vientimäärät ovat marginaalisesti kasvaneet, Venäjän kuukausittaiset fossiilisten polttoaineiden vientitulot laskivat 6 % kuukausitasolla 585 miljoonaan euroon päivässä. IMF:n arvioiden mukaan Venäjän öljyä viedään pääasiassa Kiinaan ja Intiaan huomattavalla 5–15 dollarin alennuksella Brent-raakaöljyyn verrattuna. Kokonaisuudessaan Venäjän öljy- ja kaasutulot ovat ilmoitettu laskeneen lähes 80 % sotaa edeltäneisiin tasoihin verrattuna, mikä on johtanut kymmenien miljardien dollarien menetyksiin. Euroopan unioni (EU) harkitsee aktiivisesti öljyn hintakaton laskemista 60 dollarista 45 dollariin tynnyriltä, tavoitteenaan vähentää Venäjän tuloja entisestään. On kuitenkin huomattava, että 60 dollarin hintakatto oli suurelta osin symbolinen, sillä suuri osa Venäjän raakaöljystä myytiin jo valmiiksi tätä alemmalla hinnalla.

Alkuperäisestä tehokkuudestaan huolimatta hintakaton vaikutus on heikentynyt ajan myötä. Vuoden 2025 alussa hintakatto oli "käytännössä lakannut toimimasta". Tämä johtuu ensisijaisesti Venäjän laajasta "varjolaivaston" käytöstä ja muista kehittyneistä kiertämistaktiikoista. EU:n ehdotus hintakaton laskemisesta on suora vastaus tähän tunnistettuun tehokkuuden heikkenemiseen, mikä osoittaa jatkuvaa ja dynaamista vuorovaikutusta pakotteiden ja niiden kiertämisen välillä. Tämä osoittaa, että pakotteiden vaikutus ei ole staattinen, ja Venäjän kyky sopeutua ja kiertää toimenpiteitä edellyttää jatkuvaa länsimaisten strategioiden kehittämistä.

Pakotteet pyrkivät erityisesti estämään Venäjän talouden pääsyn kriittisiin teknologioihin ja teollisuustuotteisiin, kuten koneisiin, metalleihin, muoveihin ja kemikaaleihin. Ne rajoittavat myös kaksikäyttötuotteiden ja -teknologioiden vientiä, joita käytetään dronejen, ohjusten ja muiden asejärjestelmien tuotannossa. Pakotteiden suorana seurauksena teknologioiden ja kriittisten tavaroiden tuontihinta Venäjälle on nyt kuusinkertainen sotaa edeltäneeseen tasoon verrattuna. EU on onnistunut jäädyttämään 210 miljardia euroa Venäjän keskuspankin varoista. Uudet EU:n pakotepaketit kohdistuvat edelleen Venäjän pankkisektoriin (22 lisäpankkia joutuu toimenpiteiden kohteeksi), asettavat noin 2,5 miljardin euron vientikiellon ja jäädyttävät yli 20 venäläisen ja ulkomaisen yrityksen varoja, joiden väitetään tukevan Kremlin sotakoneistoa.

EU:n 17. pakotepaketti, joka hyväksyttiin toukokuussa 2025, kaksinkertaisti "varjolaivaston" alusten määrän, joita koskee satamakielto (nyt yhteensä 342). Se jäädytti myös suurten öljy-yhtiöiden (esim. PJSC Surgutneftegaz) varoja ja rajoitti yli 45 venäläistä sotilasvarusteita toimittavaa tahoa. Erityisen merkittävää oli rajoitusten asettaminen kolmelle kiinalaiselle, yhdelle valkovenäläiselle ja yhdelle israelilaiselle yritykselle, jotka toimittivat sotilaskomponentteja (mukaan lukien dronetuotantoon), sekä 31 kolmansien maiden (mukaan lukien Serbia, Yhdistyneet arabiemiirikunnat, Turkki ja Uzbekistan) taholle, jotka osallistuivat kaksikäyttötuotteiden vientikieltojen kiertämiseen.

Varjolaivaston laaja käyttö ja Venäjän pyrkimykset kiertää pakotteita toimittamalla aseita Afrikkaan osoittavat, että pakotteiden kiertäminen ei ole vain reaktiivinen toimenpide, vaan kehittynyt, jatkuva ja olennainen strateginen ponnistus. Bidenin hallinnon tarve kiristää varjolaivastoon kohdistuvia pakotteita tammikuussa 2025 korostaa tämän kiertämisen mittakaavaa ja tehokkuutta. Tämä viittaa siihen, että Venäjä on onnistuneesti rakentanut vankkoja vaihtoehtoisia verkostoja lieventääkseen länsimaisten rajoitusten vaikutusta. Pakotteiden tehokkuus on jatkuvasti haastettu Venäjän sopeutumiskyvyn ja sen investointien vuoksi kiertämisstrategioihin. Tämä edellyttää dynaamista ja erittäin koordinoitua länsimaista vastausta, kuten EU:n 17. pakotepaketti osoittaa, joka kohdistuu nimenomaisesti kiertämiseen osallistuviin kolmansien maiden tahoihin.

2.3 Finanssipolitiikka ja taloudelliset puskurit

Venäjän budjettialijäämän kuvataan olevan "pilvissä". Vuonna 2024 liittovaltion budjetin alijäämä oli 3,5 biljoonaa ruplaa, mikä vastaa 1,7 % BKT:sta eli noin 39 miljardia dollaria. Tämä luku ylitti merkittävästi alun perin suunnitellun 1,6 biljoonaa ruplaa. Tämä huomattava alijäämä rahoitettiin pääasiassa 1,3 biljoonan ruplan siirrolla kansallisesta hyvinvointirahastosta (NWF) ja 2 biljoonan ruplan kotimaisella velkaantumisella, jota tuki keskuspankin repo-operaatiot. Öljy- ja kaasusektori, perinteisesti merkittävä tulonlähde, muodosti vain 30 % Venäjän liittovaltion budjetin tuloista vuonna 2024, mikä on huomattava lasku 50 %:sta 2010-luvun puolivälissä.

Kansallisen hyvinvointirahaston (NWF) likvidit varat ovat laskeneet 3,8 biljoonaan ruplaan, mikä on huomattava 60 %:n pudotus helmikuusta 2022 lähtien. Toukokuussa rahasto pieneni 6 miljardilla dollarilla 42 miljardista dollarista 36 miljardiin dollariin, ja on varoitettu, että se "voi loppua ensi vuonna". Nykyisillä hinnoilla ja valuuttakursseilla rahaston likvidit varat ovat noin 37,5 miljardia dollaria, mikä osoittaa niiden olevan "lähellä hupenemista budjettitarpeisiin". Alijäämän kattamiseksi Venäjä joutui myymään juan-määräisiä varoja ja kultaa rahastosta joulukuussa. Rahaston nopea hupeneminen on kriittinen merkki Venäjän supistuvista taloudellisista puskureista ja osoittaa, että Venäjän taloudellinen kestävyys ja kyky absorboida tulevia taloudellisia iskuja heikkenevät merkittävästi.

Huomattava 210 miljardin euron osuus Venäjän keskuspankin varoista jäädytettiin kansainvälisten pakotteiden vuoksi. Arviolta 340 miljardia dollaria näistä keskuspankin varoista on edelleen jäädytettyinä, mikä rajoittaa merkittävästi Venäjän rahapolitiikan vaihtoehtoja ja joustavuutta. Tämä jäädytettyjen varojen määrä edustaa pysyvää menetystä keskeisestä makrotaloudellisesta puskurista. Se rajoittaa suoraan keskuspankin kykyä tukea ruplaa valuuttamarkkinoilla, hallita inflaatiota perinteisillä keinoilla tai stimuloida taloutta. Tämä pakottaa Venäjän turvautumaan epävakaampiin ja mahdollisesti inflaatiota kiihdyttäviin rahoitusmenetelmiin, mikä pahentaa sisäisiä paineita.

Taulukko 2.2: Venäjän finanssipolitiikka ja taloudelliset puskurit (2024-2025)

2.4 Sisäiset taloudelliset haasteet

Venäjän talous kamppailee "akuutin työvoimapulan" kanssa. Tämä pula on tunnistettu kriittiseksi tekijäksi, joka uhkaa maan yleistä taloudellista vakautta ja näkymiä. Työvoimapulaa pahentavat todennäköisesti sotilaallinen mobilisaatio, joka vetää miehiä työvoimasta, ammattitaitoisten työntekijöiden maastamuutto ja demografiset haasteet. Tämä pula ei ole pelkkä haitta; se rajoittaa tuotantokapasiteettia eri talouden sektoreilla, mukaan lukien puolustusteollisuus ja taantuva rakennusala. Pitkäaikainen työvoimapula rajoittaa talouden luontaista kykyä laajentaa tavaroiden ja palveluiden tarjontaa, mikä edistää inflaatiopaineita ja haittaa yleistä talouskasvua. Lisäksi se vaikeuttaa Venäjän pyrkimyksiä monipuolistaa talouttaan pois perinteisestä riippuvuudesta hiilivedyistä ja ylläpitää sotilaallista tuotantoaan ilman, että resursseja ja työvoimaa ohjataan entisestään siviilialoilta.

Rakennusalan "kasvavat ongelmat", jotka näkyvät uusien hankkeiden vähenemisenä, ovat kiihdyttäneet Venäjän talouden hidastumista. Kuluttajien kysyntä, erityisesti muiden kuin elintarvikkeiden osalta, on laskenut ja polkenut paikallaan vuoden 2024 puolivälistä lähtien. Uusien rakennushankkeiden väheneminen ja kuluttajien kysynnän pysähtyminen ovat suoria ja konkreettisia merkkejä kotimaisen talouden heikkenemisestä, joka ulottuu sotateollisuuskompleksin ulkopuolelle. Tämä viittaa siihen, että massiivisista sotilasmenoista saatu "sokerihumala" ei ole johtanut laaja-alaiseen taloudelliseen terveyteen tai parantuneeseen elintasoon yleisellä tasolla. Se osoittaa myös kuluttajien ja sijoittajien laajaa luottamuspulaa talouden tulevaisuuteen. Heikko kuluttajien kysyntä ja kamppaileva rakennusala viittaavat laajempaan taloudelliseen ahdinkoon, joka vaikuttaa kansalaisten jokapäiväiseen elämään. Tämä vahvistaa ajatusta, että sotatalousmalli on erittäin vääristynyt sotilaalliseen tuotantoon, mahdollisesti siviiliväestön hyvinvoinnin ja pitkän aikavälin kestävän talouskehityksen kustannuksella.

2.5 Ulkoiset taloussuhteet ja riippuvuudet

Venäjän talous on kehittämässä "taloudellista ylirippuvuutta Kiinasta". Venäjän öljy, joka on ensisijainen tulonlähde, viedään pääasiassa Kiinaan ja Intiaan. Venäjä pitää Kiinaa "taloudellisena, sotilaallisena ja poliittisena liittolaisena" vastapainona Yhdysvalloille ja laajemmalle länsimaiselle blokille. Samanaikaisesti Venäjä käyttää "alueellista suojausstrategiaa", monipuolistaen taloudellisia, poliittisia ja turvallisuussuhteitaan toimimalla Kiinan todellisten tai potentiaalisten vastustajien, kuten Vietnamin ja Intian, kanssa. Vietnam on johdonmukaisesti auttanut Venäjää luomaan yhteyksiä Kaakkois-Aasian maiden liittoon (ASEAN) ja tukenut Venäjän läsnäoloa tärkeimmissä alueellisissa talous- ja turvallisuusinstituutioissa. Venäjä tukee myös Intiaa useissa monenvälisissä järjestöissä, kuten Shanghain yhteistyöjärjestössä (SCO), BRICSissä, G20:ssä ja Kansainvälisessä energiajärjestössä, koordinoiden kantojaan New Delhin kanssa vahvistaen kahdenvälistä strategista kumppanuutta.

Venäjän tehostunut taloudellinen ja sotilaallinen riippuvuus Kiinasta ja muista länsimaiden ulkopuolisista kumppaneista, kuten Intiasta ja Vietnamista , edustaa selvää ja tietoista strategista käännettä vastauksena länsimaiden eristykseen. Vaikka tämä siirtymä tarjoaa ratkaisevia vaihtoehtoisia markkinoita ja toimittajia, se luo samanaikaisesti uusia riippuvuuksia, erityisesti Kiinasta. Alueellinen suojausstrategia pyrkii lieventämään tätä ylirippuvuutta, mutta ei voi poistaa sitä kokonaan. Tämä perustavanlaatuinen muutos ulkoisissa taloussuhteissa ja geopoliittisessa linjauksessa muuttaa syvällisesti Venäjän pitkän aikavälin kehityskulkua. Vaikka se tarjoaa elintärkeän pelastusrengan länsimaisten pakotteiden vaikutuksia vastaan, se tarkoittaa, että Venäjän taloudellinen ja strateginen tulevaisuus on yhä tiiviimmin sidoksissa näiden kumppaneiden kasvuun ja strategisiin intresseihin, mikä saattaa rajoittaa sen autonomiaa ja vaikutusvaltaa pitkällä aikavälillä.

Venäjän vaihtotaseen ylijäämä heikkeni merkittävästi vuoden 2024 jälkipuoliskolla, pudoten 41,3 miljardista dollarista ensimmäisellä puoliskolla 12,6 miljardiin dollariin. Tämä lasku johtui 19 miljardin dollarin tavaratuonnin kasvusta vuoden 2024 jälkipuoliskolla, sekä palvelu- ja tulonsiirtojen alijäämien kasvusta 5 miljardilla dollarilla kummassakin. CSIS-raportti tunnistaa "supistuneen vaihtotaseen" ja "potentiaalisen luottokriisin" riskin kriittisiksi tulevaisuuden pullonkauloiksi Venäjän taloudelle. Vaihtotaseen ylijäämän merkittävä heikkeneminen on kriittinen indikaattori ulkomaan valuutan virtausten vähenemisestä ja ulosvirtausten lisääntymisestä. Tämä kehitys yhdistettynä tunnistettuun "potentiaalisen luottokriisin" riskiin viittaa Venäjän kasvaviin ulkoisiin taloudellisiin haavoittuvuuksiin. Supistunut vaihtotase tarkoittaa, että ulkomaan valuuttaa on vähemmän käytettävissä ulkomaanvelan hoitoon, välttämättömien tuontitavaroiden rahoittamiseen tai ruplan vakauttamiseen, mikä lisää taloudellista haurausastetta. Nämä trendit osoittavat, että Venäjän ulkoinen taloudellinen asema heikkenee, mikä tekee siitä alttiimman ulkoisille taloudellisille iskuille. Tämä voi vaikeuttaa entisestään sen kykyä rahoittaa meneillään olevia sotatoimia tai ylläpitää yleistä taloudellista vakautta ilman, että jo hupenevia varantoja joudutaan käyttämään entisestään tai keräämään lisää kotimaista velkaa, mikä pahentaa sisäisiä paineita.

Mutta ollaan rehellisiä - kaikki tämä, mitä nyt tapahtuu Ukrainassa viimeiset 3,5-4 kk tämä on suora Trumpin syy!

Mutta ollaan rehellisiä - kaikki tämä, mitä nyt tapahtuu Ukrainassa viimeiset 3,5-4 kk tämä on suora Trumpin syy!