Tässä tullaan totuuden, etten sanoisi de facton äärelle.Kun liityimme Unioniin oletimme, että nyt se autuus repeää satasella: pääsymme suurille sisämarkkinoille piti taata hunajaa ja marmelaatia ainakin neljänteen polveen ihan itsestään. Tosiasiassa emme olleetkaan mitenkään valmiita kilpailemaan Unionin markkinoilla, tai osa yrityksistä oli ja osa on löytänyt kultaisen oksan, mutta aikaa se ottaa, että tämä tärkein markkinamme opitaan hyödyntämään.

Eli Unioni ei takaa kenellekään yhtään mitään, iha ite pitää handlata asiat.

Missä määrin suomalaisiin vaikutti henkisellä tasolla Nokian haihtuminen Suomesta? Oliko tuo tapahtumasarja itseasiassa mittaansa suurempi asia? Nokia-krapula saattoi olla ihan oikein todettu fakta. Noh, tekijämiehet tietävät, että pahinkin kankkunen kyllä hellittää aikanaan.

EU on sinänsä Suomelle taloudellisesti positiivinen tekijä, kun isolta markkina-alueelta poistetaan kaupan ja kilpailun esteitä.

Mutta, Euro on eri asia. Se periaatteessa alentaa myös kaupan esteitä, mutta vain vähän. Euro ei tuonut buustia Euroopan sisäiselle kaupankäynnille. Kauppa toimi EU:n ansiosta jo niin hyvin erillisilläkin valuutoilla.

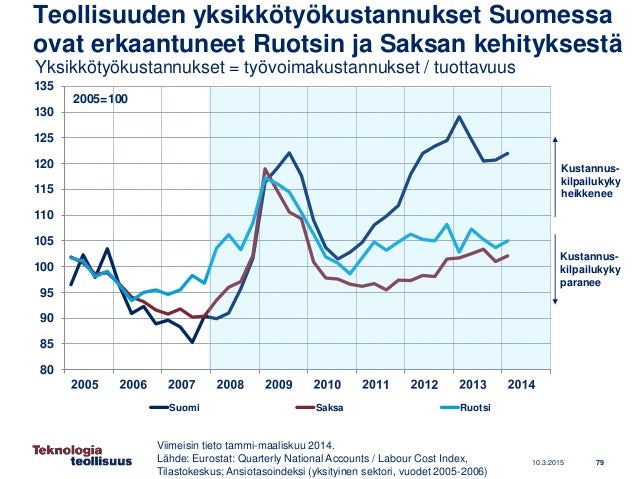

Suomen viennistä vain vähäinen osa suuntautuu Euro-alueelle. Kärsimme siis Euron aiheuttamista ongelmista, mutta Euron hyöty on meille valitettavan vähäinen.

Maa Osuus viennistä 2014

- Saksa 12,00 %

- Ruotsi 11,10 %

- Venäjä 8,30 %

- USA 6,80 %

- Alankomaat 6,10 %

- Iso-Britannia 5,40 %

- Kiina 4,60 %

- Viro 3,20 %

- Norja 2,80 %

- Ranska 2,70 %

En itse usko Nokia-krapulan tapaisiin syihin merkittävänä tekijänä. Tai uskon siinä vaiheessa, jos muita parempia selityksiä ei ole. Mutta, Suomen ongelmat ovat selitettävissä hyvin yksinkertaisesti taloustieteen kautta.